|

研究内容:本文将研究重点集中于动量策略风格在资产配置中的应用,主要包括:首先,分析了时间序列动量和横截面动量策略在大类资产配置中的有效性,并且提出了相应的改进增强方案;第二,提出了两种结合动量因素的组合配置模型,包括等风险贡献模型和重抽样的均值方差模型,形成系统性的资产配置策略。

应用实践:针对全球40种大类资产进行回测分析,纯多头策略表现良好,长期年化收益为12.62%,夏普比率达到1.48;针对国内10类典型大类资产品种进行回测分析,且针对低、中、高风险偏好投资者给予不同配置建议,过去12年投资组合的年化收益分别是6.76%、8.04%和9.16%,年胜率100%!

动量策略在大类资产配置中的应用

本文的研究重点是动量策略在大类资产配置中的应用,主要分为两个维度包括时间序列动量和横截面动量。我们将逐步分析各类策略的实现方法、回测结果、策略原理和改进提升,为了探索策略的普遍有效性,针对全球大类资产我们采用波动率加权的多空回测方式,回看过去三十年策略的表现情况。

1.1 时间序列动量

所谓时间序列动量是指过去具有上涨趋势的资产延续上涨概率更大,而下跌的资产延续下行的动力更强,在回测分析阶段我们使用过去12个月资产的涨跌作为趋势的判断依据,使用波动率加权的方式进行配置。

从回测结果可以看到,针对股票、债券、汇率和商品这四大类资产,策略从长期看可以获得显著的正向收益,并且通过分散化投资的方式综合配置在各类资产后收益更高回撤更低。

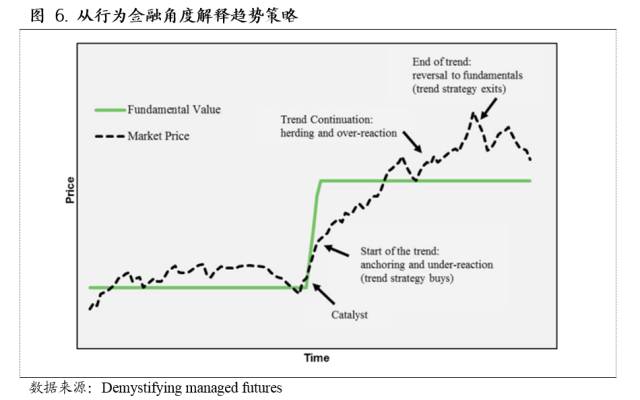

当然,之所以时间序列动量策略长期有效,我们实际上可以从两个维度进行解释:

从行为金融学的角度,通过坚持时间序列动量/趋势交易的方法,往往可以获取趋势形成和持续阶段的收益,但也要承担趋势逆转的风险,因此需要通过分散投资或者适当风险控制的方法来降低策略回撤;

从统计特征角度,一方面不同周期、不同类别的资产中其价格序列往往呈现尖峰厚尾的特征;另一方面资产的时间序列在中短期呈现正的时间序列相关性,因此通过观察近期资产涨跌方向能够达到对未来资产短期收益率进行有效预测的能力。

除此之外,我们从四个维度来探讨了相关方法参数对动量策略的影响:

1. 从回测结果可以看到,往往设置6-12个月的回看窗口动量策略的表现越好,主要原因是中短期时间序列相关性都较强,但过短的回看期限容易带来更高的换手从而降低组合投资收益;

2. 在交易费率较低时,调仓频率越高策略的收益风险比越高,不过即使是交易频率较低,例如月频调仓,策略的风险收益比依然良好;

3. 针对不同类型资产,动量风格策略在多空与纯多头投资上的表现会有所差异,对于股票、债券类资产,基于动量风格的多空策略收益风险比明显低于多头策略,对于汇率、商品类资产多空策略表现是优于多头;

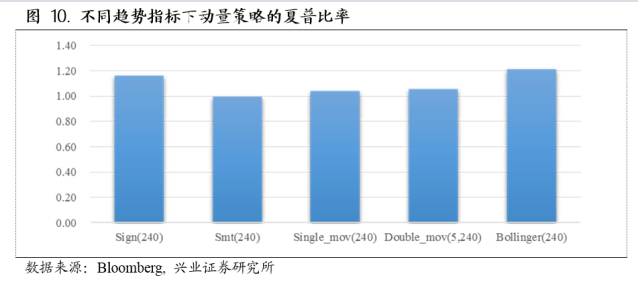

4. 不同的趋势指标下动量策略的表现相差不大,因为趋势指标的构造不同只是来源于对过去资产收益率的加权方式不同,所以不同的构造方法对系统性的配置策略而言影响较小。

1.2 横截面动量

所谓横截面动量与时间序列动量的观察角度略有不同,时间序列动量策略只关注资产价格在过去历史上的涨跌,而横截面动量则是基于对资产涨跌幅度的排序,即做多趋势最好的资产做空趋势表现最弱的资产。

对于横截面动量策略在大类资产中的表现,主要如下:第一,横截面动量效应相对于时间序列而言明显较弱,并且横截面动量策略的换手相对时间序列而言更高;第二,商品类资产有一定的横截面动量效应,而股票、债券类资产的横截面动量效应较弱,关键原因在于股票、债券类资产长期上行的趋势导致基于动量方法做空资产的风险较高。

我们提出可以从两个维度出发来改进横截面动量策略:

1. 改进策略信号:只有资产在横截面和时间序列同时确认处于弱势时才进行做空,用以降低动量策略在做空资产时的风险;

2. 更换排序指标:在上文的回测中我们使用的是收益率指标进行排序,但不同类别的资产收益率差异很大,所以我们建议可以使用夏普比率的方式进行排序,当然也可以使用其他收益风险比的指标,主要差异只是在于对于风险的衡量方法上。

1.3 不同维度动量策略的结合

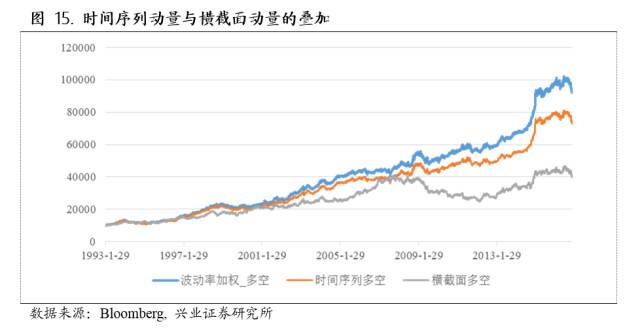

通过上文的回测分析可以看到,无论是时间序列还是横截面维度在大类资产层面都有明显的增强能力,所以在进行资产配置时这两维度的动量信息都值得使用。

通过回测结果可以看到通过结合两个维度的动量信息进行配置的策略表现要优于单维度配置的策略表现。

2

组合管理与构建

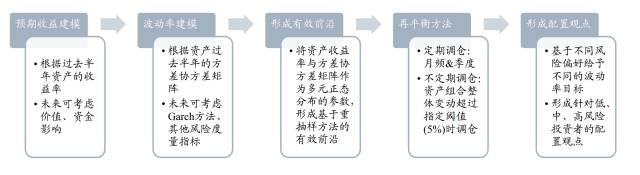

2.1 大类资产相关性的变动

现实中即使是大类资产,各资产间的相关性也呈现明显的波动,尤其是2005年之后,大类资产的相关性出现了明显的提升,原来相关性较低的股、债、商品都出现了一定的联动效应。此时,我们认为简单依据各资产的波动率来配置风险是不足够的,而应该充分考虑资产间的相关性,因此我们有必要考虑使用完善的组合配置模型来达到风险充分分散的目标。

2.2 等风险贡献模型

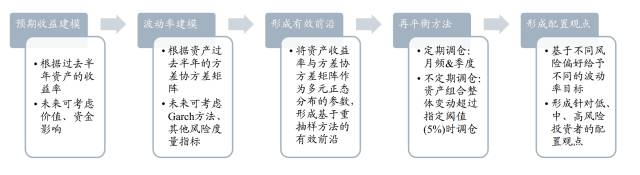

直观上的一个改进是将波动率加权模型转换成等风险贡献模型,其核心思想是使得投资组合中单类资产的组合风险贡献相等。因此,我们得出了与动量策略相结合的等风险贡献投资策略,完整的策略分为如下。

从回测结果可以看到,使用等风险加权方法能够有效提升收益,并且从风险管理的角度来看,等风险加权方法配置的策略结果能够更好的与目标波动率相匹配使得风险管理的有效性提升。

2.3 重抽样的均值方差模型

等风险贡献模型主要基于风险的视角进行资产配置,在资产组合有杠杆限制的情形下,策略收益有较大的限制。因此,当对策略收益有一定要求且同时又存在杠杆约束时,难以使用该模型获取较高的目标预期收益。

此时,我们想再次回归到均值方差模型框架下,通过有效前沿的设定针对不同风险偏好的投资者给予不同的投资推荐。但原始的均值方差模型存在两方面的缺陷:一是配置策略结果的不稳定性;二是容易配置出极端结果,即出现部分品种零仓位的情形。针对上述问题,我们提出可以使用重抽样的均值方差模型来进行改进。

由此,我们提出了与动量策略相结合的重抽样均值方差策略,完整的策略实施方法如下。

3

配置策略的应用实践

3.1 全球大类资产配置实践

在本案例中,我们针对全球股债汇商40种大类资产进行资产配置测试。我们使用动量因素结合等风险贡献模型构建配置策略,下图展示了策略在全球大类资产配置中的表现。可以看到纯多头策略表现良好,策略的实际波动率为8.53%符合目标波动率要求,长期年化收益为12.62%,夏普比率达到1.48。

3.2 中国大类资产配置实践

由于国内资产进行杠杆投资的限制相对较大,所以本案例中基于结合动量因素的重抽样均值方差模型进行配置投资。我们选取了十种典型的国内资产进行配置回测,包括股票(A股、美股、港股),债券(利率债、信用债),商品(大宗商品、黄金),流动性(货币基金)。

从回测结果可以看到,相对于等权基准,模型得到的投资组合都有更高的风险收益比,低、中、高风险偏好投资者投资组合的年化收益分别是6.76%、8.04%和9.16%,且各组合在过去12年的年胜率均达到100%,而夏普比率分别为1.96、1.59和1.29,最大回撤分别是4.89%、7.72%和13.48%。其中中等风险偏好投资策略的收益与基准组合类似,但是风险降低了50%,策略有效提升了投资组合的风险收益比。

3.3 动量风格在A股风格/行业轮动中的应用

另外,大类资产配置中的策略风格往往也同样适用于单类资产的投资实践中,比如我们可以尝试用类似的方法进行大小盘轮动或行业指数的轮动。

我们针对上证50,沪深300和中证500进行了轮动回测,并且针对不同风险偏好投资者确定了相应目标波动率,策略净值曲线及表现如下图表所示。

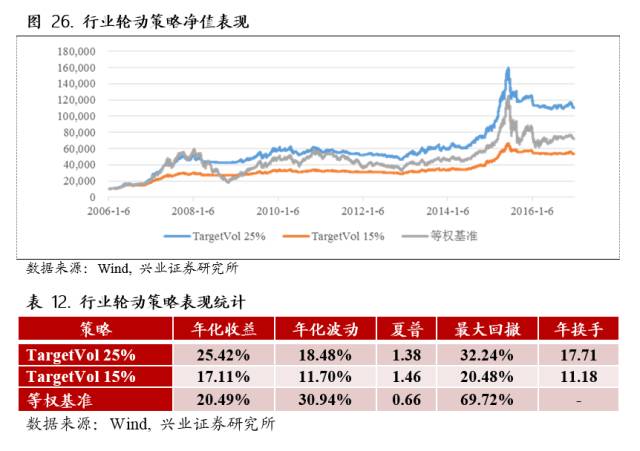

类似的,我们针对中信一级行业指数进行了轮动配置,同样设定了15%和25%两个不同的目标波动率水平,相应的配置结果如下图表所示,可以看到策略的风险收益比相对等权基准有明显提升。

结束语

至此,本文完成了对动量这一策略风格在大类资产配置中的应用研究。对于下一阶段的研究我们将着手于两个方向:一个方向是探讨动量策略在不同的经济环境下策略的表现,即对策略风格在不同风险因子上的暴露进行分析;另一个方向是探讨价值策略在大类资产配置中的应用。(来源:搜狐财经) |